2018年户外广告稳重小进,但是出现了诸多优秀的户外广告公司和平台,2019年流量下沉,户外广告市场应该会迎来发展期。

1、总体趋势

18年中国户外广告花费小幅增长

18年中国市场户外江苏墙体广告刊例花费达1,558亿元,同比增长19%,实际增长13%,净增长为1%。

2、重点媒体

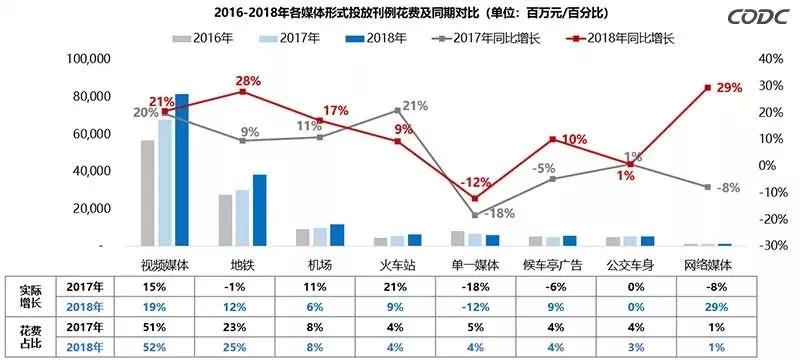

视频媒体稳定增长,传统媒体小幅回暖

在全国户外广告总容量中,18年传统媒体投放刊例花费为743亿,占总容量48%、视频媒体为815亿,占52%;

传统媒体净增长为-3%,与去年同期相比小幅回暖;视频媒体净增长为6%,增长幅度高于17年。

多数户外媒体形式发展趋势较好

18年除单一媒体实际增长继续下滑、公交车身增速与去年持平外,其它户外媒体均呈正增长态势。

3、重点行业

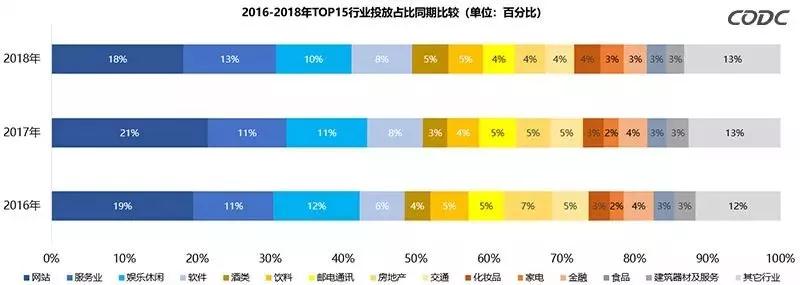

连续3年,网站/服务业/娱乐休闲位列户外广告TOP3金主行业榜单

连续3年,网站、服务业、娱乐休闲都位列户外广告TOP3金主榜单,但网站红利开始压缩,在户外广告的投放占比,到了18年出现明显下滑;

对比17年同期,服务业、酒类、饮料、化妆品和家电行业投放占比处于增长态势;而网站、娱乐休闲、邮电通讯、房地产、交通和金融行业投放占比下滑。

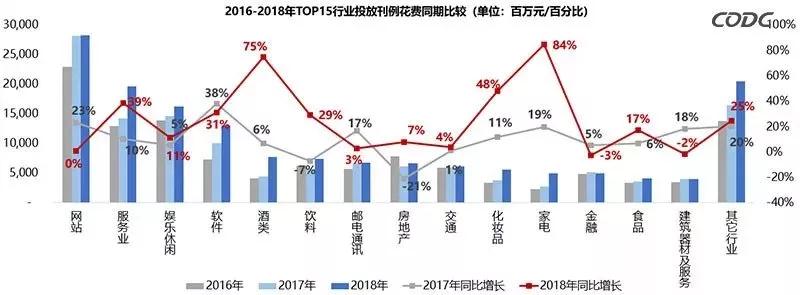

家电/酒类/化妆品行业投放刊例花费增长突出

家电、酒类、化妆品同比增幅明显(超40%),成为18年户外广告投放亮点行业;

饮料、房地产在经历17年投放低迷之后18年回暖,投放刊例花费呈现同比增长态势。

4、市场分析

华东/华中地区广告花费占比扩大

华东、华北和华南地区仍是户外广告投放重点宣传区域,18年三个区域投放占比合计达77%,与17年相比下滑1%;

18年除华中地区品牌数量下滑,西南地区保持不变外,其它地区品牌数量均呈增长态势。

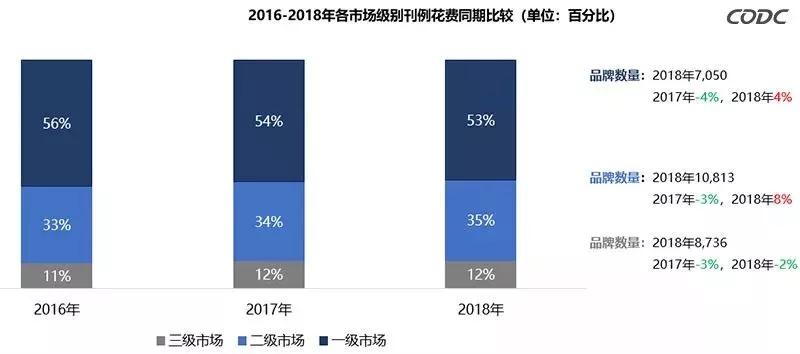

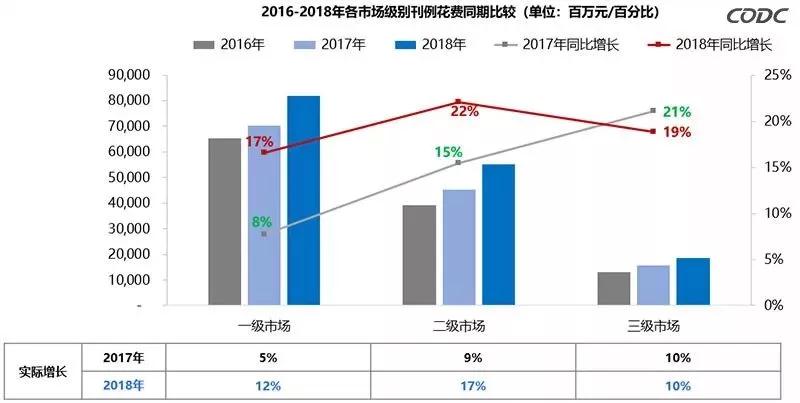

一级市场投放占比持续缩减,二级市场逐年提升,三级市场18年保持持平

18年一级市场品牌数量的提升并没有带动投放花费占比的扩大,反而三年占比持续下滑;

二级市场投放占比逐年增长;三级市场在经历17年上升后,18年与17年持平,发展速度放缓。

一二级市场实际增速均快于17年,三级市场发展速度放慢

18年三个级别市场投放刊例花费均有不同程度增长,均超过15%。其中二级市场涨幅最高,一级市场涨幅最低;

与17年同期相比,一级和二级市场同比增速高于17年,三级市场放缓。

上海增速最快,北京稳定增长,广州低于17年

一级三个市场户外广告花费均呈上升态势。同比17年,上海实际增长由负转正,表现最为抢眼;北京呈稳定增长态势;广州表现较为疲软。

除成都外,二级所有市场实际增速均高于17年同期

18年成都市场实际增长为10%,与17年相比下滑3%;二级其它市场户外广告花费均呈上升态势,实际增速均高于去年同期。

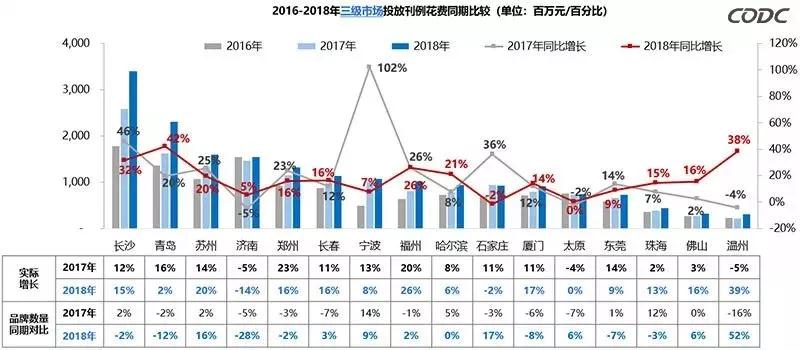

三级多数市场品牌质量提升

三级多数市场出现品牌数量下滑,但并未影响投放花费增长态势,以上说明投放三级市场的单个品牌贡献值越来越高。

5、国内外品牌

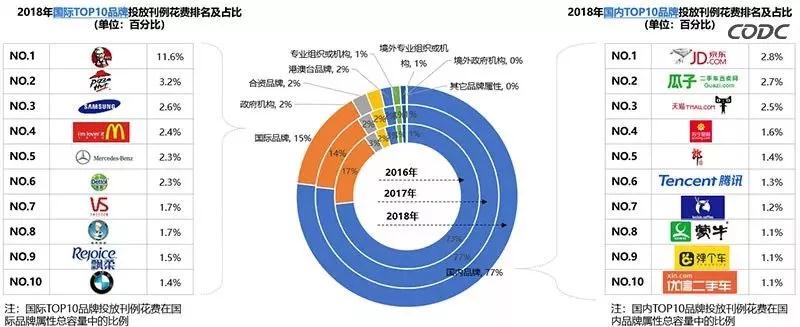

国际品牌投放占比与17年相比增长1%

2018年国内品牌投放户外广告花费约为1,198亿元,同比增长19%,占户外总花费77%,与2017年持平;

国际品牌户外广告花费达231亿元,同比增长23%占比15%,与2017年相比提升1%。

户外广告市场活跃度进一步增强

2018年共有11,216个新增品牌投放户外江苏墙体广告,比17年同期增加1,420个,新增品牌广告刊例花费达239亿元,占户外总规模15%,其中“瑞幸”位居新增品牌排行榜首位。